港股配资平台在配资市场上也同样受到更多投资者的欢迎,毕竟国内的股票配资交易市场那么火爆,很多投资者更加想换种新的配资方式进行挑战,港股配资平台在国内照样也可以操作,提前熟悉交易规则和注意风险很重要。

对此,

期货配资软件,光大证券表示,公司权益自营投资业务以方向性投资为主,但受到市场下跌影响,未能实现预期收益。固定收益自营投资则在市场波动过程中,贯彻稳健投资策略,取得较好投资收益。

营业收入下降,利润起伏不定,股票还在“戴帽”,这就是ST三盛所面临的状况,不过公司的股价却是一反常态,越走越热闹。根据统计,从年内低点起算,公司股价已经成功实现翻倍,远远跑赢创业板指同期表现,与沪深300的对比更加明显,从年初起算亦是如此。

我们要去做街巷期货

配资软件,艺术、空间改造,我们就会邀请插画师、设计师;我们要做一个在地观察计划,就需要请作者、写手。这些人大多是一些学社科的年轻人,让他们回到社区里面来,待一个月,去写一些他们看到的东西,可以让更多的年轻人发现其实社区跟你的生活是息息相关的。

借着股价处于高位的东风,ST三盛也在通过收购资产寻求业务转型。根据ST三盛11月21日的公告,该公司11月20日与湖南大佳新材料科技有限公司签署了《关于麻栗坡天雄新材料有限公司之股权转让协议》,公司拟使用自有资金50,031万元人民币收购湖南大佳持有的麻栗坡天雄新材料有限公司51%的股权,本次交易完成后,公司将持有天雄新材51%的股权,天雄新材将成为公司控股子公司,纳入公司合并报表范围。值得关注的是,天雄新材的主营业务是电解锰,这与上市公司现主营的智慧教育方面业务并不相关,不过考虑到上市公司在公告中曾经表示,生产电解锰及相关的新材料材料可帮助公司切入新能源产业链,综合起来之后,ST三盛似乎“醉翁之意不在收购”,蹭上新能源行业热点倒是真的。

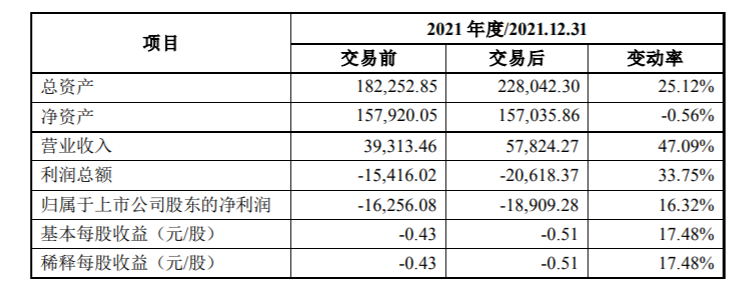

问题是,“理想很丰满,现实很骨感”,ST三盛收购天雄新材从愿景上看似美好,但细究之下仍能发现不少疑点,有一部分甚至还是公司自己提出的,这些疑点在深交所11月23日盘后针对收购而发出的第二份关注函当中也有提及。收购可能加重上市公司的亏损。根据收购公告显示,天雄新材2021年度的营业收入为85亿元,净利润为亏损52035万元;2022年前8个月的营业收入为91亿元,净利润为亏损35421万元。而根据ST三盛在回复深交所11月2日问询函时引用的财务数据,在合并天雄新材之后,归属于上市公司股东的净亏损将从62亿元扩大至89亿元。如此做法似乎不合逻辑,因为上市公司通过收购资产实现转型,终归是要让业绩更好看,而非更糟糕。

标的公司存在股权和资产的抵押情形。根据ST三盛11月21日的收购公告,湖南大佳本次出售的天雄新材股权,早在2020年便已经作为借款担保质押在建行,此外天雄新材曾经在2018年12月向从云南文山麻栗坡县天雄锰业租赁其投资形成的土地使用权、房屋建筑物及构筑物,以及土地上构建的在建工程等,不过上述出租标的已被出租方抵押给了信托公司,相关借款已逾期,而天雄新材自身也有6条生产线的固定资产被抵押出去,目前尚未解押。这意味着,ST三盛费尽心思买来的天雄新材,不论是生产端还是设施端,都有被债权人行使抵押权的可能,这将直接影响公司的正常经营。

第标的公司的财务状况存在疑点。同样是根据上述收购公告,会计师事务所在对天雄新材2021年和2022年1-8月财务报表进行审计之后,虽然给出了无保留意见的审计报告,但在强调事项段中不仅指出了前述的抵押及逾期情形,而且还指出,麻栗坡天雄公司流动负债余额为638亿,而流动资产余额仅为8733万,其中货币资金余额更是只有98万元,意味着天雄新材的持续经营能力存在重大不确定性。在报道时,就引用投资者在股吧当中的观点称,ST三盛收购一家持续经营重大不确定的亏损子公司,而且产线已被用于抵押,可以说是“有钱烧的”。

当前

期货配资软件,半导体估值水平低于过去五年历史估值均值,接近2019年初的上一轮底部位置,建议重点关注当前

在线配资门户,半导体投资机会,静待需求改善。推荐两条投资主线:设计公司关注业绩确定性高、下游为增量蓝海市场、客户结构优质的头部公司。强化国产供应链持续推进,晶圆厂景气维持高位,建议关注本土晶圆厂、设备龙头公司机会。期货配资软件,美联储也正式公布了缩表计划。根据计划,

配资平台排行榜,美联储将于6月启动缩表,初步目标定为每月削减资产负债表的上限为475亿美元,包含300亿美元美债和175亿美元MBS,预计在1个季度后达到每月950亿美元的缩减上限。当准备金水平略高于配资平台排行榜,美联储认为的“充足准备金水平”时,开始放缓并停止缩表。

标的公司疑点颇多,为什么ST三盛还要推进收购呢?部分答案就藏在上市公司的财务数据当中。

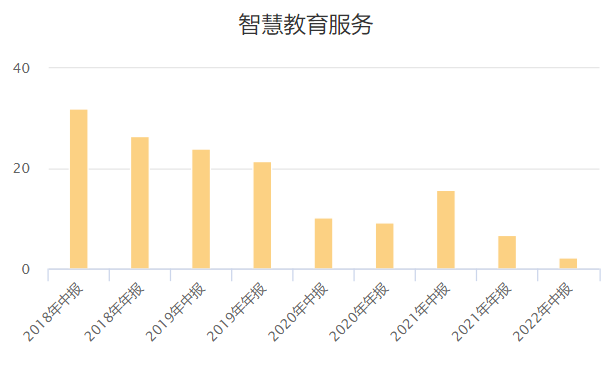

根据ST三盛的利润表所示,公司营业总收入在2016年之后便一直在走下坡路,2016~2020年更是“四连降”,其营业利润也在来回波动之后,2020年正式跌入亏损,公司的净利润率甚至排在全行业倒数第之所以出现如此状况,因为从主营构成来看,公司三大主营业务中仅智能教育装备及服务的毛利率相对稳定,其他两项却越走越低,智慧教育服务的毛利率相较四年前甚至萎缩了近30个百分点。

利润率越走越低,自然会直接拖累公司的盈利质量。按照申万二级行业进行对比,在已公布2022三季报的19家同板块上市公司当中,ST三盛的ROE为负56%,不仅高于负47%的行业均值,同时在全行业也排名倒数第虽然ST三盛大举收缩不盈利业务的占比,但对财务的拖累毕竟已经造成,公司自然也有动力寻求新的发展方向。

申万宏源的佣金在家操作是1%,这个算高了.简介:期货配资软件,股票佣金,是投资者在委托买卖外盘

期货配资公司,股票成交后按成交金额一定比例支付的费用,此项费用由证券公司经纪佣金、证券交.

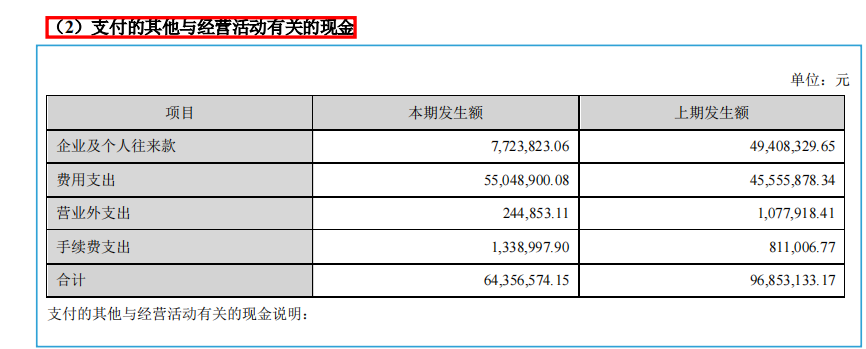

此外,根据ST三盛的现金流量表,2020年该公司支付其他与经营活动有关的现金从前一年的9700万异常增长至64亿元,2021年更是增加至45亿元。不过ST三盛在2020年报当中,只解释了其中的6435万,剩下的8亿元却没有说明,而且在公司2020年发布的139份公告当中也没有详细指出这8亿元的具体去向。

总而言之,虽然考虑到ST三盛主营业绩不振,有转型的动机,但就算拖累业绩也要收购,而且还是在资产被质押、有债务逾期、货币资金奇低无比的情况下进行收购,不论是细节还是动机,都值得好好琢磨一番。此外,ST三盛是在两天累跌12%之后匆匆发布上述利好,但考虑到深交所一月之内两次发出关注函,上述收购会否弄巧成拙,恐怕还需进一步观察。

对于操作经验较少的投资者进行满仓配资炒股是非常不可取的,对配资市场知识还不是很熟悉,因此,在没有一定把握的情况下,没有必要进行满仓操作,容易出现爆仓,带来资金出现亏损的可能性非常大,配资者要谨慎操作,制定合理的交易计划。