最近高盛说了,中国GDP将在2035年超美,今日配资头条来谈谈自己的看法。

同宇新材料股份有限公司于2023年2月15日提交申报,拟登陆深交所创业板,保荐人为兴业证券股份有限公司,保荐代表人为林剑锋、万弢。作为一家专业从事电子树脂的研发、生产和销售,同宇新材选择在创业板上市是非常合适的。但其招股说明书中指出,企业研发费用连年降低,同时截至本招股说明书签署日,公司拥有8项专利,其中7项为发明专利,1项为实用新型专利。而可比公司东材科技截止2022年6月30日,公司拥有发明专利147项,实用新型专利30项。收获证监会“灵魂拷问”:研发费用率持续低于同行,主营业务是否具有创新性,是否符合创业板定位?

研发费不足同行三分之一专利储备量不足

选择永华证券其实也可以提高资金的利用率的,因为场外配资平台所提供的配资模式是多样化,有按天配资、按月配资等多种配资模式,有些甚至允许客户采用混合模式,如此客户在操作起来也是比较灵活的,资金利用率大大提高。

在与同行业公司的对比中,同宇新材研发费用率不仅连年下降,并且均低于行业平均值。2022年上半年更是不足平均值的1/拥有专利数量方面,同宇新材拥有7项为发明专利,1项为实用新型专利。而东材科技东材科技截止2022年6月30日,拥有发明专利147项,实用新型专利30项。如此显著的差距可以看出同宇新材研发创新能力显著缺乏。

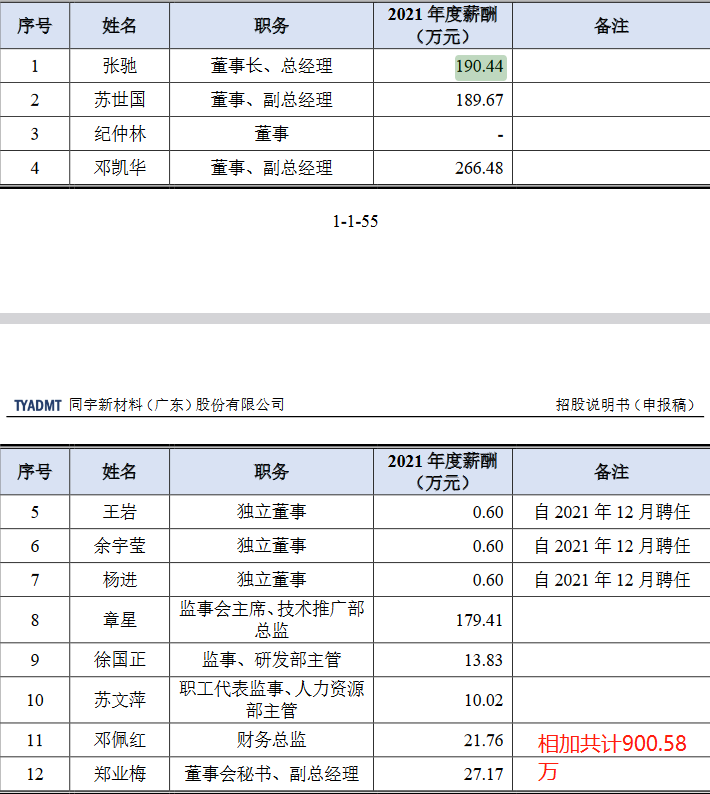

高管薪酬占比惊人而研发主管薪酬仅183万

更让王林发愁地是,这些年为了帮助弟弟,叠加一些大额固定支出,他已背负20余万元的永华证券,银行贷款。一个现实问题摆在王林眼前:4月还款日临近,能否如期、足额地归还专业炒股配资,银行贷款?

公司对技术研发的不重视还体现在薪酬结构上。招股书显示,2021年张弛等四名高管薪酬相加达800余万,当年员工人数为189人,薪酬总额为2200余万,员工人均薪酬仅5万,而作为技术研发关键岗位的研发部主管徐国正薪酬仅有183万,如此薪酬结构是否合理?

科学地划分板块是有效地运用板块联动操作的前提和保证。板块的划分按不同的角度划分成不同的板块。比如按行业可分为地产板块、科技板块等;按地域可分为北京板块、四川板块等;按股价可分为高价股板块、低价股板块等;按上市时间可分为新股板块、次新股板块等。还有种种板块概念的组合划分;如小盘绩优股,上海本地小盘股等。通常同一只永华证券,股票往往同时属于不同的板块。

行业竞争:产业链地位尴尬,两大痛点影响长期发展

同宇新材招股说明书风险因素指出一系列影响公司后续经营的负面风险,需要格外关注的有两条。其一是原材料价格波动及稳定供应的风险,说明书指出司主要原材料为基础液态环氧树脂、四溴双酚A、DOPO、双酚A和环氧氯丙烷等,2019年度、2020年度、2021年度和2022年1-6月,公司直接材料成本占主营业务成本的比例分别为919%、90.12%、981%和917%,原材料价格的波动情况对公司生产成本、销售价格和盈利能力有较大影响。报告期内,公司向前五大原材料供应商的采购金额占当期原材料采购总额的比例分别为606%、597%、466%和40.71%,供应商集中度相对较高。将以上两点综合分析,可以看出同宇新材较高的供应商集中度与极高的原材料外采比例,对公司未来的经营是较大的风险。如果上游原材料价格上涨,在供应商如此集中的情况下,企业难以获得足够的议价权来控制原材料成本。

第二大主要客户较为集中的风险。说明书显示,公司下游客户主要为覆铜板生产企业,目前,我国覆铜板行业已形成了较为稳定的竞争格局,行业市场集中度较高。报告期内,公司来自前五名客户的收入分别为22,7799万元、28,1242万元、70,1232万元和50,4239万元,占当期营业收入的比重分别为879%、738%、704%和760%。如此集中的主要客户,让人不得不怀疑公司对下游企业是否有足够的议价能力。上下游两面承压,同宇新材未来业绩存在一定的不稳定性。

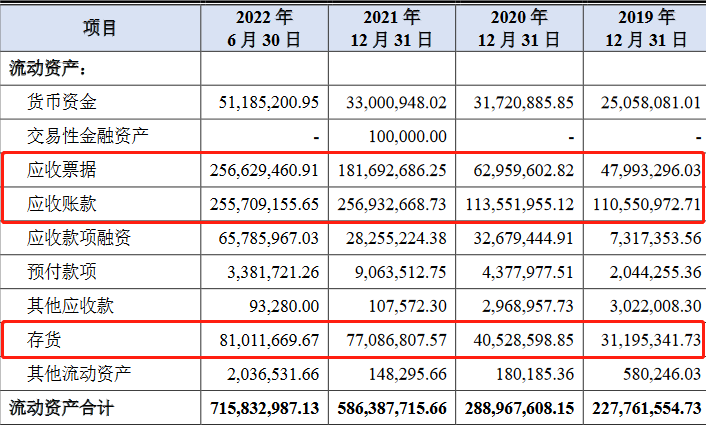

应收账款和票据占比高业绩增长显纸面富贵

各位投资者朋友大家上午好,今天通过这个会议,想和大家沟通一下永华证券,煤炭板块观点,并强调继续看好配资选股,煤炭板块。我先汇报一下我们主要观点,后面在看是否还有交流。

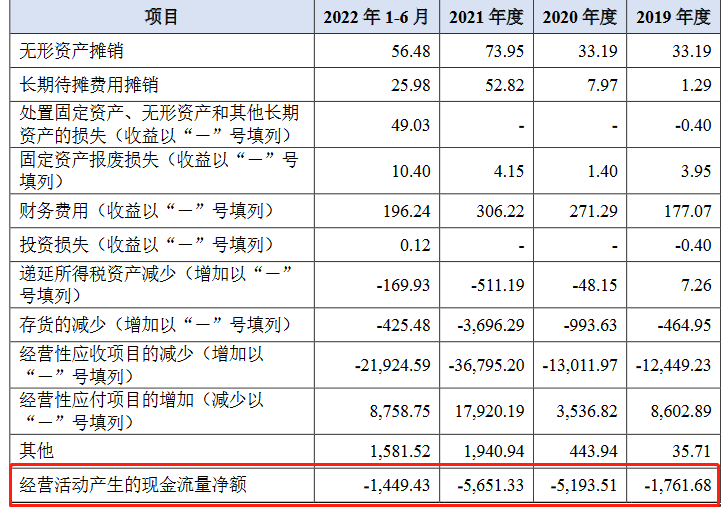

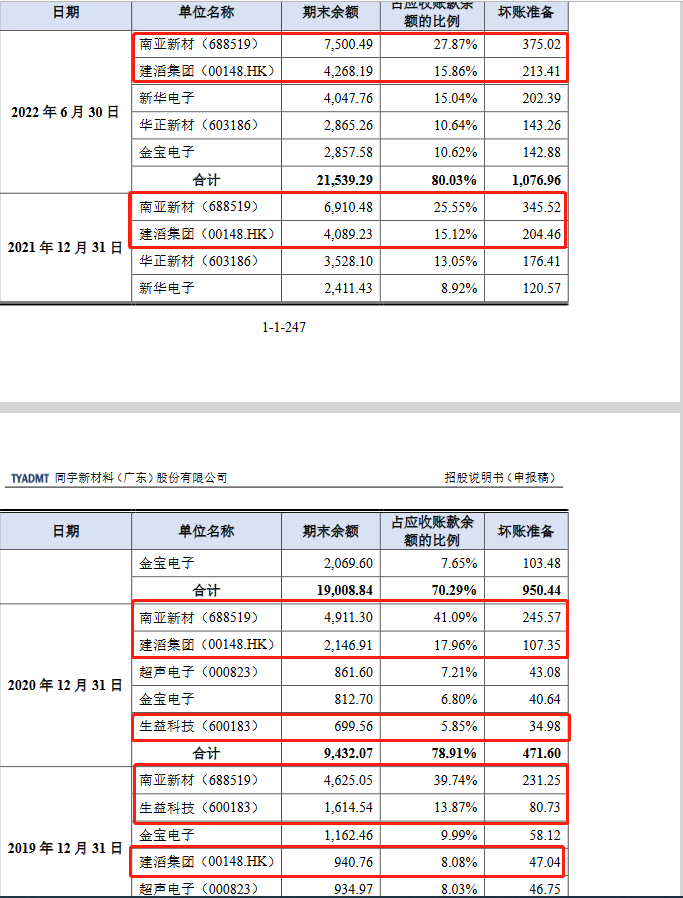

根据企业财务数据显示,2019年-2022年1-6月,公司应收账款占营业收入的比例分别为370%、30.03%、213%和40.36%。报告期各期末,公司的应收票据账面价值分别占流动资产的比重分别为207%、279%、30.99%和385%。两者相加,同宇新材的应收数额在近期达到营收的648%和80.56%。与此存货从2019年起连年增长,2022年上半年存货量比2019年增长超5倍。可以看出企业经营承压,增长的营收和利润更多呈现在表观数据上。对公司的实际经营而言,高额的应收账款带来的坏账风险与大量存货带来的存货跌价风险对企业上会是极为显著的不利因素。经营活动产生的现金流量净额连续多年为负,更加体现了企业的经营压力。

大客户中多有股东任职过往

在配资市场上一些永华证券的存在普遍受到大多数配资用户的选择,大家都应该知道,实盘配资模式的安全性相比于虚拟盘配资模式要高,虚拟盘配资是不合法的,因此,配资用户要谨慎选择,及时规避风险。

我们关注到,各报告期末公司应收账款排行前五的公司始终有南亚新材、建韬集团、生益科技这三家公司存在。而公司高管兼股东邓凯华2009年12月至2014年12月,任南亚新材营销总监。高管兼股东章星2006年6月至2008年4月,任建滔高新材料有限公司研发工程师;2013年6月至2014年7月,任南亚新材研发项目经理、副总监。公司实控人之一苏世国曾有7年的生益科技就职履历,2007年7月至2014年4月其任生益科技研发工程师。不知道。南亚新材、建滔集团等公司主要客户期后业绩下滑,对公司采购却加大这一反常现象是否与此有关。

国信证券表示,磷化工产业链上下游继续强势共振,短期春耕即将全面开启需求向好发展,磷酸铁锂需求爆发理将带动“磷矿石-黄磷-磷酸-磷酸铁”景气度。展望2022年4月份,重点看好三氯氢硅、钾肥、甜味剂、磷化工的永华证券,投资方向。推荐:三孚股份、亚钾国际、金禾实业、兴发集团、广汇能源、赞宇科技。

市占率、产能利用率未披露上市募资扩产有效性如何?

月7日,永华证券,泛海控股公告称,截至公告披露日,除已披露过的诉讼、仲裁案件外,该公司及公司控股子公司连续十二个月内累计诉讼、仲裁涉案金额合计170769万元,占该公司最近一期经审计净资产的42%。

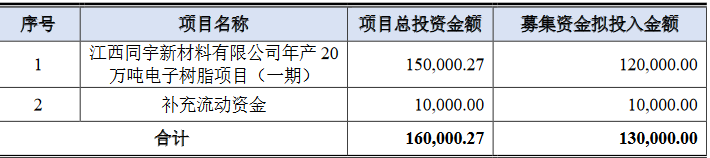

招股说明书中企业预计募集13亿元资金,拟将所募集资金用于投资电子树脂项目扩产流动资金。但其在说明书中既没有披露具体的产能利用率,也并未披露公司产品市占率。同宇新材业绩增长极为依赖前五大客户,其在说明书中指出2022年1-9月,南亚新材、华正新材、生益科技的营业收入分别同比下降112%、123%和107%,扣非后归母净利润分别同比下降946%、70.25%和485%;2022年1-6月,建滔集团的本公司持有人本期间溢利应占份额同比下降540%。可见同宇新材的业绩与大客户的经营状况呈高度正相关,需求稳定性不足。在需求波动,公司研发投入严重不足的情况下,募集12亿资金用于扩产恐怕缺少一些说服力。

配资用户进行永华证券服务时,配资用户可以通过一些比较靠谱的配资资讯网站或者是配资论坛等,及时可以获取更多配资相关的实用配资信息,同时配资用户也要提前把握好市场风向,及时获取盈利。

总体而言,虽然同宇新材在净利润、营业收入等方面表观数据达到上市要求,但也存在技术研发能力不足,对前五大客户的依赖性极大,产业链地位尴尬,应收账款、应收票据占比较大等一系列问题。其上市之路仍然存在不小的挑战。

正所谓具体情况具体分析,大家也是需要搞清楚线上配资亏损的原因是什么,如此才能更好的给出实际答案,而一般主要归为两大类: